8月31日晚,中国人民银行、国家金融监督管理总局联合发布《关于降低存量首套住房贷款利率有关事项的通知》。

文件明确,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可以向承贷机构提出申请置换,在LPR上的加点幅度不得低于原贷款发放时所在城市首套房商业性个人住房贷款利率政策下限。

9月1日,为确保存量房贷利率调整顺利落地,央行分支机构陆续在官网公布首套商业性个人住房贷款利率自律下限有关情况。截至发稿,据不完全统计,上海、北京、深圳、福建、河南、江西、湖南、吉林、甘肃、西藏、内蒙古、贵州等地的市场利率定价自律机制通过中国人民银行分支机构官网发布了公告,披露近几年当地或省内各城市首套房贷款利率下限执行情况。

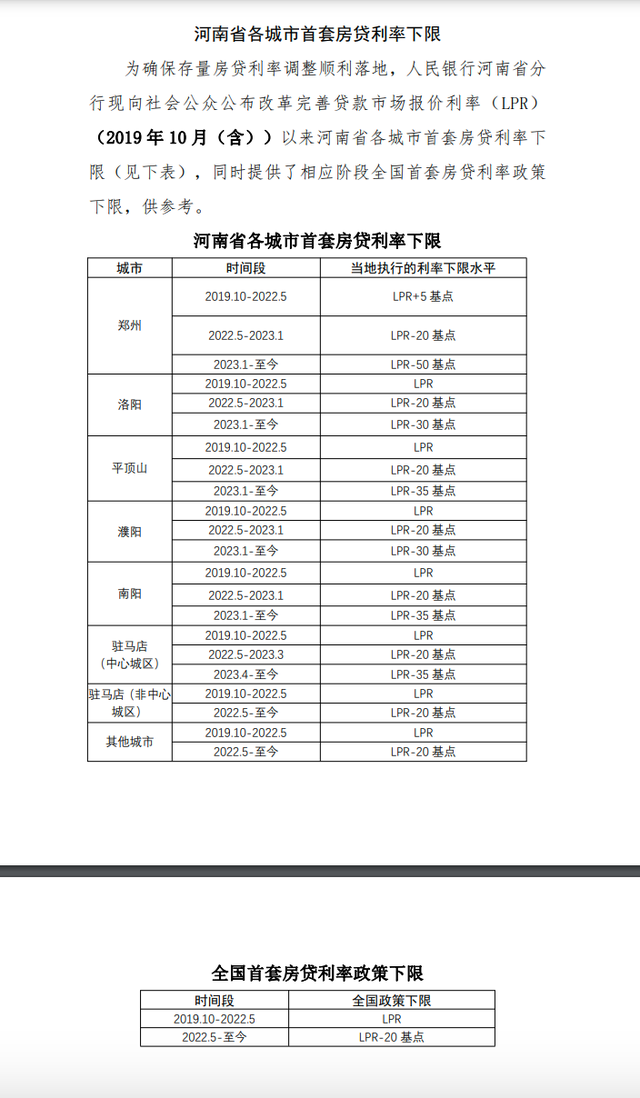

值得一提的是,全国首套房贷利率政策下限为:2019年10月至2022年5月为LPR,2022年5月至今为LPR-20个基点。

北京上海深圳河南多地

公布首套房贷利率下限

北京

据央行北京市分行官网消息,9月1日,北京地区市场利率定价自律机制发布公示,2019年10月至今,北京地区首套商业性个人住房贷款利率下限为相应期限的贷款市场报价利率(LPR)+55个BP。全国首套商业性个人住房贷款利率下限为:2019年10月至2022年5月为LPR,2022年5月至今为LPR-20个BP。

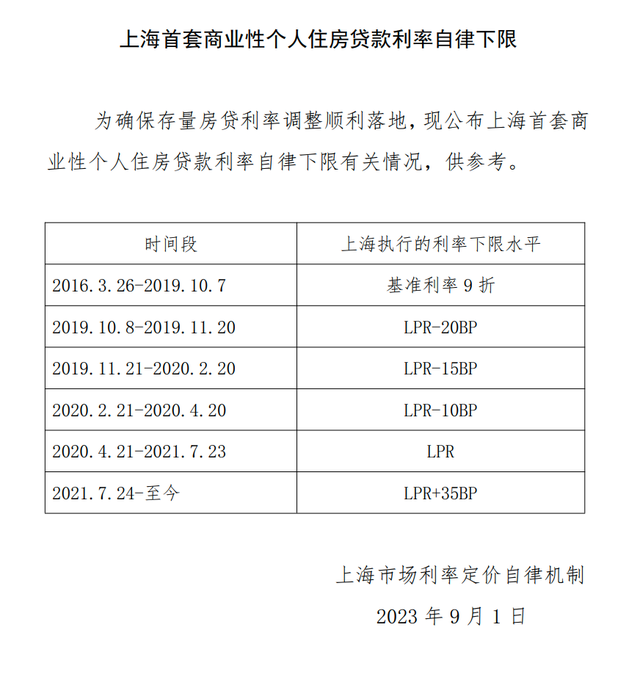

上海

据央行上海总部官网消息,9月1日,为确保存量房贷利率调整顺利落地,现发布上海首套商业性个人住房贷款利率自律下限,其中2021.7.24-至今上海执行的利率下限水平为LPR+35BP(基点)

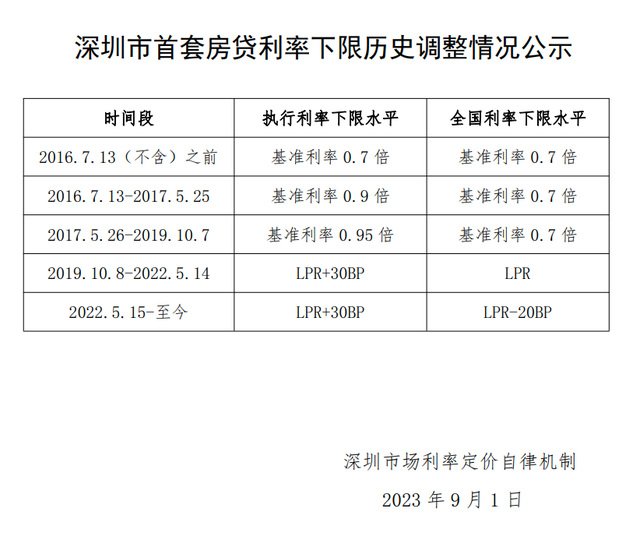

深圳

9月1日,中国人民银行深圳市分行公布了深圳市首套房贷利率下限历史调整情况公示。2022.5.15-至今,深圳执行利率下限水平为LPR+30BP,全国利率下限水平为LPR-20BP。

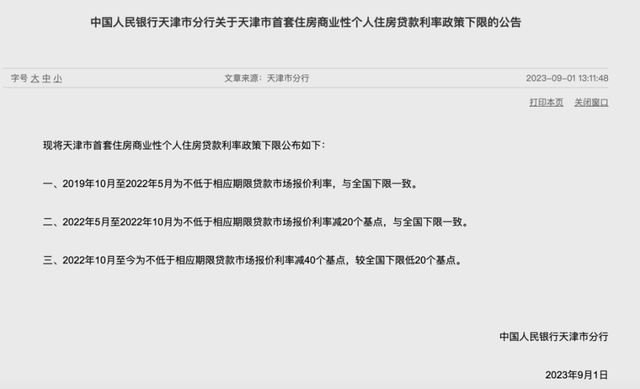

天津

9月1日,中国人民银行天津市分行发布关于天津市首套住房商业性个人住房贷款利率政策下限的公告,一、2019年10月至2022年5月为不低于相应期限贷款市场报价利率,与全国下限一致。二、2022年5月至2022年10月为不低于相应期限贷款市场报价利率减20个基点,与全国下限一致。三、2022年10月至今为不低于相应期限贷款市场报价利率减40个基点,较全国下限低20个基点。

河南

9月1日,中国人民银行河南省分行公布河南省各城市首套房贷利率下限。其中,郑州市2023年1月至今执行的利率下限为LPR-50个基点。

为确保存量房贷利率调整顺利落地,人民银行河南省分行向社会公众公布改革完善贷款市场报价利率(LPR) (2019年10 月(含))以来河南省各城市首套房贷利率下限(见下表),同时提供了相应阶段全国首套房贷利率政策下限,供参考。

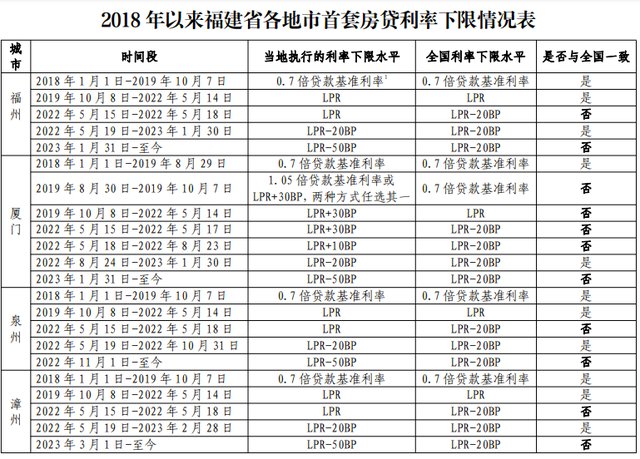

福建

9月1日,中国人民银行福建省分行公布2018年以来福建省各地市首套房贷利率下限情况表。

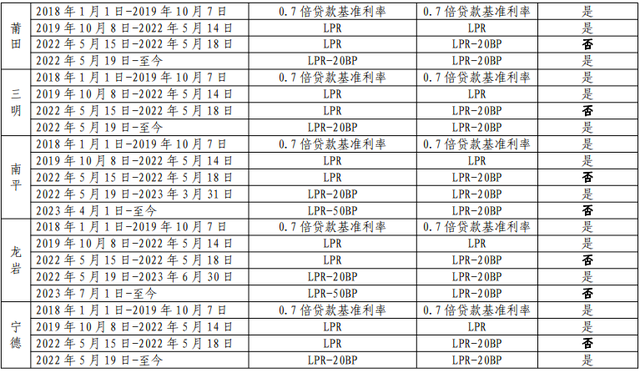

江西

9月1日,中国人民银行江西省分行公布2018年以来江西省各设区市首套房贷利率政策下限情况。

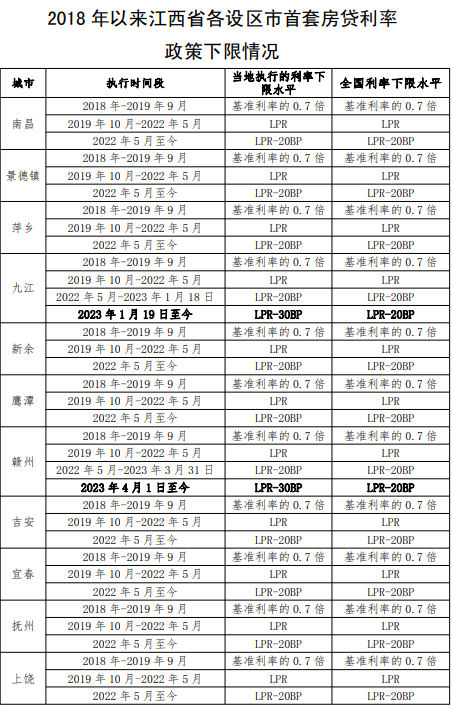

甘肃

9月1日,中国人民银行甘肃省分行公布2019年以来甘肃省首套房贷政策利率下限情况表。

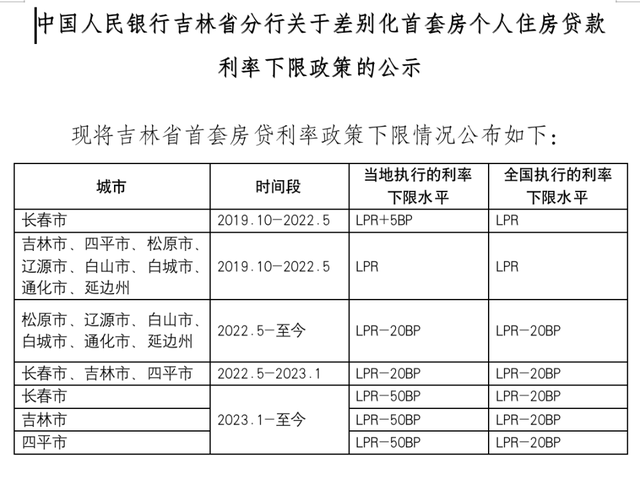

9月1日,中国人民银行吉林省分行发布关于差别化首套房个人住房贷款利率下限政策的公示。2022.5-至今,松原市、辽源市、白山市、白城市、通化市、延边州执行利率下限水平为LPR-20BP;2023.1-至今,长春市、吉林市、四平市执行利率下限水平为LPR-50BP。

划重点:根据昨晚(8月31日)央行、国家金融监督管理总局两部门联合发布《关于降低存量首套住房贷款利率有关事项的通知》,调整后的利率,不能低于【原贷款发放时】所在城市的住房商业性个人住房贷款利率政策下限。

举个例子,如果贷款发放时当地下限利率LPR+50bp,a客户LPR+100bp,b客户LPR+50bp。现在该地下限LPR-20bp。那么a客户最多调到LPR+50bp,b客户不能调。

也就是当时因为按揭额度供不应求,导致一小部分业务提价的,可以把这个提价部分让回去。

据上海证券报9月1日报道,接近监管的有关人士表示,存量首套住房商业性个人住房贷款利率调整后,购房者财务负担会有明显下降,利率平均降幅约为0.8个百分点。据估算,本次调整涉及的客户可能超过4000万,涉及调整的贷款规模可能达25万亿元。以100万元、25年期、原利率5.1%的存量房贷为例,假设房贷利率降至4.3%,可节约借款人利息支出每年超5000元。

“前些年房地产市场上涨较快,各城市按照因城施策原则确定当地房贷利率政策下限。同时,一些银行对房贷总量实施了控制,但居民购房热度高、房贷申请量大,供需出现了一定的错配,造成当时发放的房贷利率明显高于政策下限,也高于银行补偿风险的需要。”上述接近监管的有关人士表示。

上述人士称,当前房地产市场供求关系已发生重大变化,借款人和银行对于有序调整优化资产负债均有诉求,存量房贷利率在LPR上偏高的加点部分可适当下调。

“存量住房贷款利率的下降,对借款人来说,可节约利息支出,有利于扩大消费和投资。对银行来说,可有效减少提前还贷现象,减轻对银行利息收入的影响。”上述人士说,存量住房贷款利率的下降还可压缩违规使用经营贷、消费贷置换存量住房贷款的空间,减少风险隐患。

提供两种调整方式

利率降低幅度有限制

据上海证券报,本次可以申请调整利率的存量房贷类型包括两类。

一是原贷款发放时满足所在城市首套住房标准的房贷;

二是借款人当前实际住房情况已经符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

在调整方式上,具体有两种路径:既可以变更合同约定的住房贷款利率加点幅度,也可以由银行新发放贷款置换存量贷款。其中,新发放贷款只能用于偿还存量贷款,仍纳入商业性个人住房贷款管理。

具体利率调整幅度由借贷双方协商确定,但调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。

“这一方面是为了维护当时房贷利率政策下限的权威性,另一方面也是为了保证政策的公平性,确保调整过程平稳有序,避免由于存量房贷利率调整时间不同,而导致利率水平有所差异等问题。”上述人士说。

那么,在两种调整方式中,借款人应该如何选择?上述人士告诉上海证券报记者,从调整结果上看,由于中国人民银行已经明确存量房贷利率调整的具体要求,即需要符合贷款发放时的当地房贷利率下限政策,预计这两种方式调整后的利率水平不会有明显区别。

“总利息少了41万

每月少还1700多元”

此次政策出台,两类人群受益尤其明显。

一类是利率“站岗”的购房者。据都市快报,新杭州人小陈在2021年9月买了一套萧山市北的二手房,首套利率6.1%(LPR+145bp),这还是在当时“房贷荒”的情况下托关系拿到的贷款。此后LPR多次下调,但由于加点实在太高,目前还是在5.75%的利率高位。

“昨晚得知这个消息,激动得一夜没睡好。”小陈说。按照此次存量首套房贷的调整办法,调整后的贷款利率不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。如果按照下限计算,原利率5.75%将降至4.2%(当时杭州首套房贷利率政策下限为LPR不加点)。

对于购房者,1.55%的利率降幅是一笔厚厚的息差。以200万商业贷款,20年本额等息还款为例,调整后,小陈的月供将从14042元降至12331元,每个月少了1711元,总利息少了41万元。

还有一类就是置换人群,这里也包括了购买时不是家庭唯一住房,后期通过交易出售了其他住房,本住房成为家庭唯一住房的情况。

由于首套认房不认贷的规定,改善置换的老杭州人于先生也能享受到此次政策红利。于先生是2021年初买的房,配了部分理财产品,将二套利率谈到了6.05%。买了新房后卖了旧房,目前住房是家庭唯一。根据存量房贷利率调整,原二套利率将降至4.2%的首套利率,减负明显。

来源:每日经济新闻综合自各地央行分行官网、上海证券报、都市快报、中国基金报

(每日经济新闻)

|